今月からは太陽光発電以外の再生可能エネルギーについて調べてゆきたいと思います。まずは風力発電ですが、風力発電については2011年12月号から2012年9月号のバックナンバー「風力発電の基礎シリーズ」で技術的な内容も含めて詳細にお伝えしてありますので、ここでは、その後の国内外の最新データおよび各国の状況、今後の課題などを抽出してお話することにいたします。

(6-6)風力発電

[1]風力発電が有利な用途

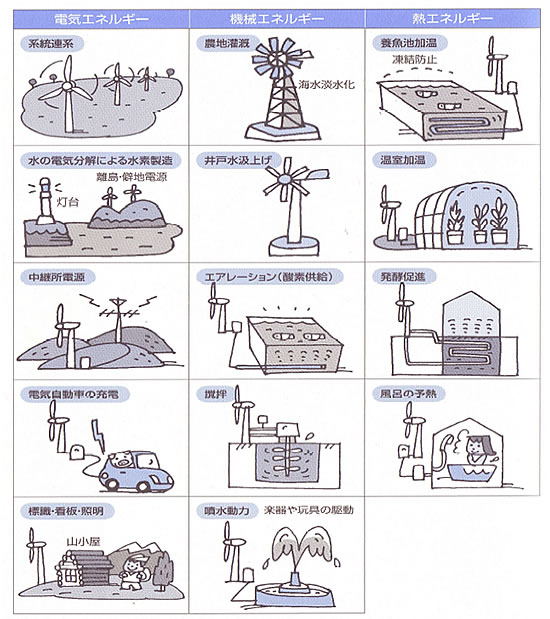

風のエネルギーは希薄なエネルギーです。従来のような大規模集中型のエネルギーシステムよりも、地方自治体や各地のコミュニティでの小規模分散型のエネルギー源として考えると、多くの利用可能性が広がってきます。以前にもお話をしましたが、もう一度それらの例をおさらいしてみましょう。

(1)温室加温などによる栽培農業、冬の地中熱循環農業、(2)漁業・漁港での養殖施設への酸素供給、給餌施設、護岸安全照明、(3)栽培漁業での揚水ポンプの動力源や養殖池の加温、(4)畜産牧場(畜舎温度管理と給餌施設)、牧場の電気牧柵、(5)道路の融雪(特にトンネル出口や料金所)、(6)地下揚水ダム(沖縄に例あり)、(7)離島における補助電源(ディーゼルとのハイブリッド発電)や海水淡水化、(8)湖沼の水質浄化、(9)水の電気分解による水素製造、(10)商業施設(外食産業、娯楽施設、量販店の電飾・シンボル・省エネに)、(11)ビル管理(中小ビルの非常用電源や屋上の看板装飾)、(12)高速道路や道の駅のパーキングエリア、全国830箇所の標識と照明、(13)道路標識(交通安全と夜間誘導標識照明、地域防災システムの電力源)、(14)公園や防災公園と小規模公園の照明等、(15)橋のライトアップ(室蘭の例あり)、風車自身のライトアップ(東京かざくるま、宮崎県北方町、山形県庄内町などの例あり)、(16)下水処理場やごみ処理場の電力補助(余剰電力は売電)、(17)風車自身をモニュメントとして観光資源に、ゴルフ場のモニュメントに(いずれも余剰電力は売電)、(18)工場での自家消費(余剰電力は売電)、(19)温暖化対策(保水性舗装、屋上緑化、ビオトープなどの給水と電源)、(20)個人用(戸建て住宅や別荘などへの導入促進)、などが考えられます。

このほかにも種々の用途が考えられます。風力と太陽光は地球上どこにも遍在するエネルギー源であり、相互補完効果についても知られています。これらを組み合せた、ハイブリッドシステムも実用化されています。

[2]世界の風力発電の動向(日本風力発電協会ホームページより)

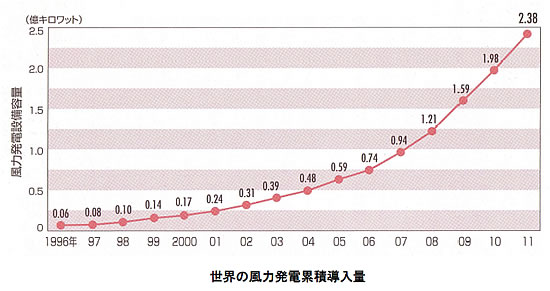

■世界の風力発電の導入量

世界の風力発電は2011年末で、約20万台・約238GW(1GW=百万kW)の風車が回り、新規導入量も約2万台・約41GW/年です。成長率は年率約20%、5年で2~3倍となります。

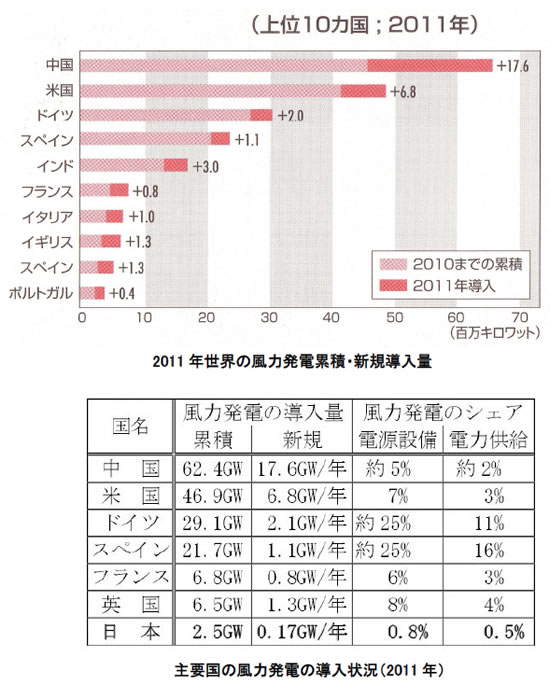

国別では欧州勢を抑えて、中国と米国が圧倒的です。日本は累計で世界の1%で13位、新規は0.4%で21位と出遅れていますが、再生可能エネルギーの<固定買取制度(FIT)/span>成立により市場拡大が期待されています。一見、順風満帆に見えまずが、世界の風力発電市場は転機を迎えており、ここ数年は激動の時代となる可能性があります。その主因は中国と米国の風力発電市場の停滞です。

■欧州主要国の状況

風力発電の拡大には4つの理由があります。

1)環境保護(脱石炭・脱石油→地球環境保護)

2)石油代替電源(中東依存度の低減)

3)エネルギー安全保障(国内自給率向上)

4)新エネ産業振興(雇用確保と外貨獲得)

風力発電導入の1位と2位が京都議定書未批准の中国と米国であることは、2)~4)の重要性を示しています。欧州は、石油は北海油田の枯渇、石炭は酸性雨、原子力はチェルノブイリ事故、天然ガスはロシアの禁輸や値上げ、とエネルギーの確保に苦闘した結果、多少の不安定さやコスト高はあっても地域内で自給可能な電源として、積極的かつ継続的に風力発電の導入を進めています。

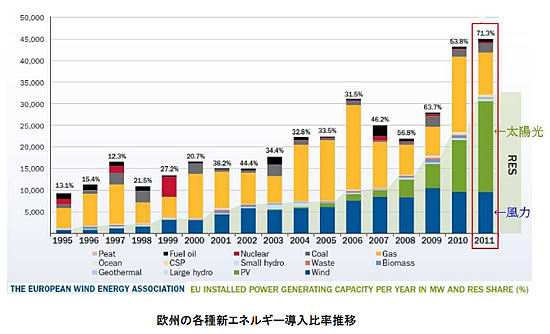

2020年に電力需要の20%を風力で賄う目標を掲げ、21世紀の新設電源の約20%は風力になっています。電力供給に占める風力の比率は、2011年時点でEU全体で6%、デンマークは26%、ポルトガルとスペインは16%、アイルランドは12%、ドイツは11%に達しています。

最近は陸上の風車適地を蕩尽してきたため、洋上風力発電と太陽光発電に移行しています。ただ、洋上風力開発は長い時間と巨額の資金を要するため、金融危機の影響が懸念されます。太陽光発電はFIT の補填負担が大きく、見直しが行われています。飽和してきた欧州に代わり、米国と中国が風力発電市場を支えました。

■米国の状況

米国では、広大な好風況地に数百台の風車を建設するスケールメリットにより、風力発電のコストを劇的に低減させました。米国の主な風力導入促進策はFITやRPSではなく、PTC(ProductionTax Credit:生産減税。風力の発電量に応じて約2セント/kWhの税金還付する制度)です。しかしPTCは時限立法で1992~2004年は隔年で失効。その度に市場規模が激変して、風車メーカを設備投資と在庫リスクで翻弄しました。

2005年からPTCが複数年連続して適用され、続いて米国エネルギー省(DOE:Department of Energy)が「20% Wind Energy by 2030計画」(2030年に全米電力需要の20%を風力で賄う)を発表。さらにグリーン・ニューディールを掲げるオバマ大統領が登場したため、世界の風車メーカは積極的に工場進出と増産投資を行い、風力発電の一大ブームが到来しました。

DOEは2008年5月に産官学を結集して下の内容の包括的な報告書を発行しました。

1)2030年までに305GW・15万台の風車を建てる。(2011年末世界合計の約1.2倍

2)2016年までに風車導入量を毎年15GW・7千台に倍増させる。

3)連系用の送電網を全米規模で整備する。(出力変動はSmart-Grid技術で吸収)

4)上記に必要な、風車増産(工場誘致)、技術開発、人材育成を行う。

このブームを2008年9月のリーマン・ショックが襲いました。風力開発計画が次々キャンセルされて、米国風車市場は2009年の10GW/年から5GW/年に半減。風車メーカは在庫処理に追われました。この低迷から徐々に回復してきた所で、3つの問題が顕在化してきました。

まず2012年末のPTC失効です。AWEAやVestas社は「PTCが延長されないと米国風車工場の閉鎖やリストラで雇用に悪影響が出る」と警告しています。しかし延長法案が通らないまま大統領選シーズンに突入、新大統領下ではPTCは廃案になる可能性があります。

次は「米国人の雇用を守れ!」という保護主義の高まりです。中国等の海外メーカに対し、知財侵犯やダンピング等の訴訟が起こされています。

最後の最も深刻な問題が天然ガス火力発電との競合です。米国では採掘技術の革新により頁岩由来の非在来型天然ガス(シェールガス)が2008年から大量に供給され始め、天然ガス価格は2ドル/MMBtuまで急落しました。この価格は熱量換算で石油とリンクしている日本の天然ガス価格約16ドル/MMBtuの約1/8と極めて安い。(注:天然ガスは、長距離輸送にはパイプラインまたは液化設備とLNGタンカーという高額のインフラを必要とするため、地域毎に価格差が存在します。)

このため米国の電力会社の電気購入価格が急落、風力発電の売電収益を圧迫しています。また従来は風力発電に向けられていた投資が、ガスタービンを用いた高効率の天然ガス複合火力発電設備に振り代えられています。米国は市場原理が強く働く市場なので、安価な天然ガスは風力発電の強力なライバルです。米国内のシェールガスは数十年分の資源量が確認されているため、この状況はしばらく続くと予想されます。

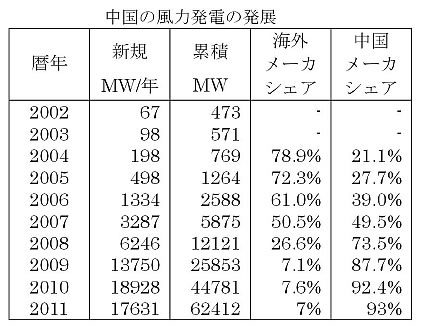

■中国の状況

中国の風力発電導入量は、2003~2009年の6年間に渡って倍増を続け、2010年は約19GW/年と世界の風車の半分が中国に建ちました。2011年も新規17.6GW/年、累積62.4GW(内28%は未連系)で共に世界1位です。ただし、中国の風力発電の統計は精度が荒く、集計先や発表時期によって多少のばらつきがあります。

国家発展改革委員会エネルギー研究所の2011年10月の発表では、2050年までに1000GWの風力発電を導入して、中国の電力需要の17%をまかなう計画です。今後は約15GW/年の導入ペースになります。

中国の新規導入量が2010年でピークアウトしたのは、次の問題が顕在化したためです。

・中国の風力発電CDMに対する国連の審査が厳しくなって外資の流入が細った

・風車導入に系統整備が追いつかない

・系統擾乱で風車が解列し大規模停電が頻発

・製造不良等による風車故障の頻発

中国中央政府は、従来の高成長路線から引締めに方向転換して、乱開発防止と国内風車産業の競争力向上を図ろうとしています。具体的には次の2つの対策が採られました。

・系統連系が確実な案件だけに認可を絞る

・瞬間停電対策(LVRT:Low Voltage Ride Through)等の信頼性向上対策の義務付け

これは市場拡大を見越して増産を続けていた中国の風車メーカにとっては大きな誤算です。

既に最盛期の約80社から2011 年末には十数社にまで淘汰が進みました。中央政府は最終的には数社に絞る意図を表明しています。国内市場が成長鈍化すると、中国風車メーカの生産能力が国内市場を上回るので、海外輸出に活路を求めることになり、海外の風車展示会にも積極的にブースを出して宣伝しています。日本の電力会社の入札にも、金風Goldwindが応募した例が出てきています。

一方、世界の大手発電事業者は風車の信頼性を重視するので、欧米での運転実績(Track Record)の無い風車は採用しません。そこで中国風車メーカは自社風車を使ったウィンドファームを中国系金融機関の資金で海外に建設(自主開発)して、実績を作ろうとしています。

また対米輸出は、米国の保護主義の政治動向と衝突するので、知財訴訟やダンピング提訴という形で貿易摩擦が顕在化しています。

■日本の状況

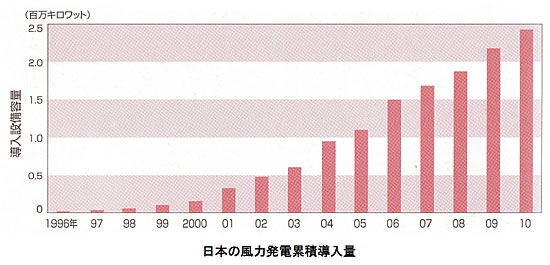

日本は2011年250万キロワット(2.5GW)で中国との比較で25倍もの差が開くこととなりました。また日本は世界で第13位に後退しました。

それでも、日本でも風力発電の導入量は増加しています。2010年末までの設備容量の総計は244万キロワットで、2010年度1年間の発電量は43億キロワット時(設備利用率は約20%)でした。この発電量は、総発電量のわずか0.5%程度にしかすぎません。日本は平地が少なく地形が複雑で風向が安定しにくいため、出力が不安定になりがちです。また何より、普及が進むにつれて風車を立てるのに適した地域が減ってしまいます。それ以外にも羽根に鳥が衝突するバードストライクや風車が回るときのゆっくりした低い音が近くに住む人に頭痛や不眠などの健康被害を与えることも報告されています。

ただし、島国である日本にとって強く比較的安定した風が吹く洋上は、魅力的な風力発電の設置場所です。洋上風力発電は高い設備利用率も期待できますが、この技術は世界的にもまだまだ開発途中です。

■世界の風力発電の状況まとめ

欧州に代わり風力発電を牽引してきた米国と中国が相次いでピークアウトを迎えました。

米国はPTC失効と天然ガス価格低迷、中国は系統制約が主な理由です。ブラジル、メキシコ、インド、豪州、アフリカ諸国等の新興市場の開発も始まっていますが、米国・中国の穴を埋めるには力不足です。このため、2012年上期の世界の風車の新規建設量は、2011年上期よりも30%も少なくなっています。FITが始まった日本も注目されていますが、環境アセスや系統制約があり、風力開発の本格化にはまだ時間がかかります。

一方で世界の風車メーカは、市場の急成長に応じて活発に増産を図ってきたため、一時的に風車が供給過剰になって、厳しい状況に晒されています。上位メーカのVestasやGamesaでも役員交代や買収提携の噂が流れ、EnerconはWoben社長の後継問題を抱え、下位メーカのClipperやBardは売却話が報道されています。Suzlon(含むREpower)のようにリーマン・ショックの株価低迷で財務が悪化していると、さらに険しい立場に追い込まれています。

新市場として期待され、且つ、日本とって重要な洋上風力発電は、超大型風車の開発、建設専用SEP船の整備など、多様な技術力と多額の資金が必要なため、財務体力のない風車メーカは単独での参入が難しい分野です。しかし、大型の風力発電装置は風車本体だけでなく、基礎、海底送電線、海洋土木、港湾整備等の関連産業にも大きなビジネスチャンスが生まれ、さらに風車のメンテナンスが新たな収益事業として見直されています。そこで世界の風車メーカは、大型の長期保守契約の受注に積極的に動いています。

このように不況期は業界再編とビジネスモデル革新の機会でもあるので、今後の数年間は激動の時代になる可能性があると思われます。

次回は再生可能エネルギーの中の地熱発電について調べてみたいと思います。

<参考・引用資料>

「トコトンやさしい再生可能エネルギーの本」 太田健一郎 監修、石原顕光 著 日刊工業新聞社

「トコトンやさしい風力発電の本」 牛山 泉 著 日刊工業新聞社

「世界の風力発電の動向」 日本風力発電協会ホームページ

「なっとく再生可能エネルギー」 資源エネルギー庁ホームページ